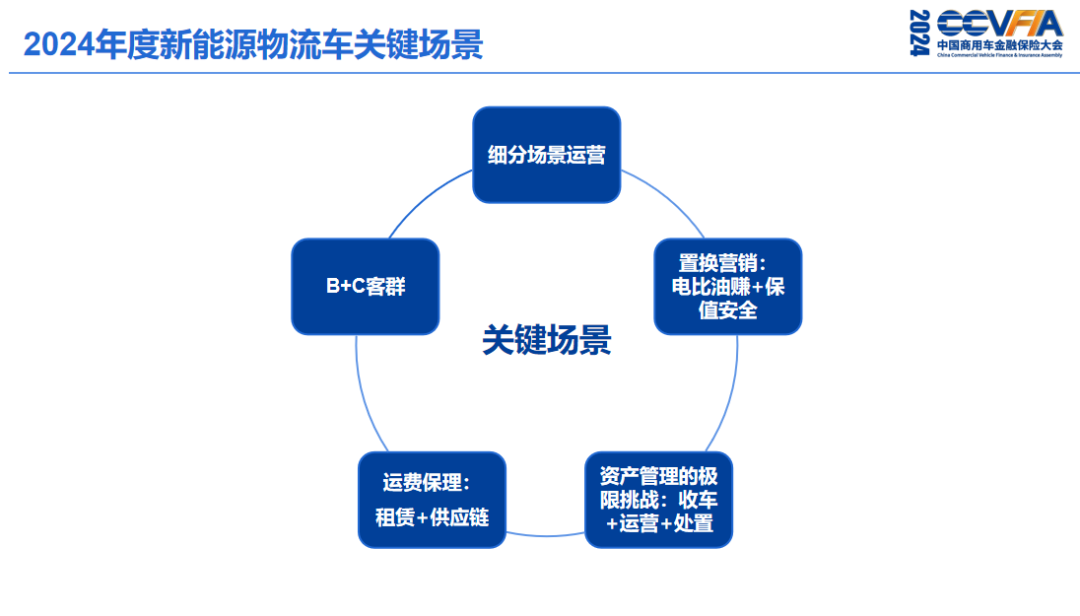

五大关键场景

新能源商用车的关键应用场景可以归纳为以下五个主要方面:细分场景运营方面是主要针对特定的细分市场和使用场景来进行车辆运营,以满足不同客户群体的具体需求;置换营销方面是通过置换策略来推广新能源商用车,鼓励传统车辆用户转向新能源车辆;保值安全与资产管理方面是需要对车辆安全进行极限挑战的测试,确保新能源商用车的安全性能;运费保理与供应链金融方面,要通过运费保理等方式,将租赁和供应链金融服务相结合,提供更为灵活的金融服务解决方案。

新能源商用车金融要关注以下几个方面,既要关注C端的客户,也要关注B端客户群,未来更强的能力和更有核心竞争力的部分其实是在B端客群,简单说你很难做到直客分散化的客群,寻找服务分散化的C端客群存在一定难度,需要通过运力平台和挂靠公司以及专业的物流公司的合作来吸引和服务于C端客群。所以B2B2C的模式会是新能源金融的主流展业模式。

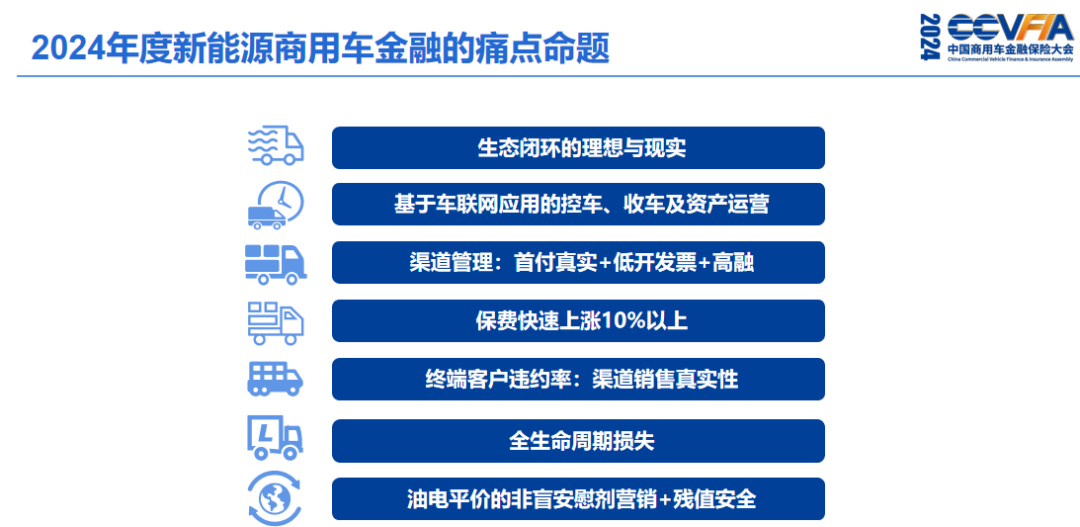

七大痛点

新能源商用车金融行业面临着多方面的痛点问题,需要综合考虑生态闭环、渠道管理、保费成本、金融与保险关系、客户违约率以及油电平价等因素,以制定更为合理和可持续的发展策略。

具体而言,主要有以下几大方面:

一是生态闭环差距大。在构建车联网、控车、收车、资产运营等生态闭环过程中,理想与现实存在差距,各环节的重视程度和能力也不尽相同。

二是渠道管理问题多。总体表现为下沉渠道质量较差,头部企业需承担更大责任来规范市场秩序。

三是融资金融真实性问题。主要表现为存在低开发票、高融资、首付真实性等问题,原始增长过程中灰度现象比例较高。

四是保费上涨过快问题。特别是在西南和广东地区,新能源商用车保费平均上涨10%以上,不仅增加了运营成本,甚至可能打破客户的盈利模式。

五是金融与保险关系微妙。金融在推进创新方面起到主力作用,但高额保费可能会使保险从“护航”变为“断航”。

六是客户违约率与渠道销售问题。主要存在渠道销售不真实的情况,平台售车成为典型挑战。全生命周期损失数据高于传统燃油车,要求在定价和全生命周期资产管理上给自己更多挑战。

七是油电平价问题。尽管油电平价给客户带来较低的感知成本,但事实上全生命周期的挑战仍然很大。客户更关注首付款和生命周期的月供,而忽视了全生命周期的成本和挑战。

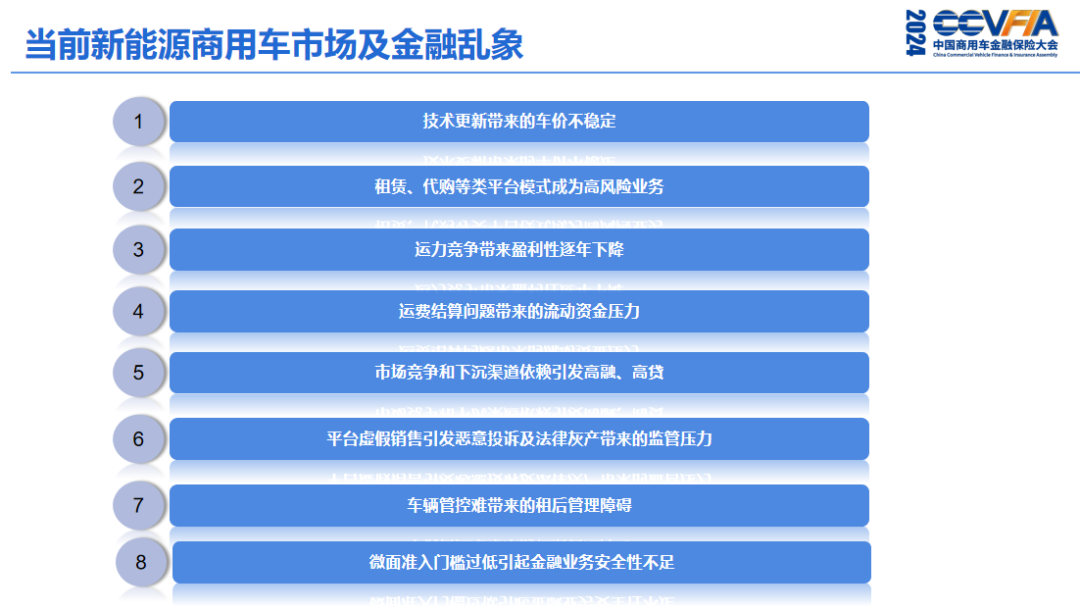

八大乱象

归纳一下,新能源商用车金融主要存在以下八大乱象:一是技术更新带来的车价不稳定;二是租赁、代购等类平台模式成为高风险业务;三是运力竞争导致盈利逐年下降;四是运费结算问题带来的流动资金压力;五是市场竞争和下沉渠道依赖引发高融、高贷问题;六是平台虚假销售引发恶意投诉及法律灰产带来的监管压力;七是车辆管控难带来的租后管理障碍;八是轻型新能源商用车准入门槛过低引起金融业务安全性不足。

这里特别强调一下车价不稳定的问题,以一辆10.5万新能源轻型商用车为例,要27个月左右才能达到残值与金融余额的平衡点。如果出现高融高贷的问题,大概需要42期才能达到残值与金融余额的平衡点。这对于金融机构来说,风险是显而易见的。

资产闭环四大举措

关于商用车资产管理的思考,如何强化租赁物闭环管理,主要体现在回归并强化租赁物管理,提升催收对象有效性,增加租赁物处置效率及价值等方面。

一是厘清车辆及角色关系。现状:对于租赁物的管理弱有效:车在哪里?是否代运营?实际运营人是谁?催收该联系谁?实际还款人是谁?举措:强化催记及跟踪管理,理清上述关系。针对车辆状态明确催收对象,强化催收针对性,对代运营业务,联合风险、产品部门建立资产重组、变更承租人等落地方案。

二是夯实收车团队优化委外力量。现状:收车团队能力是关键,存在一定数量客户自愿交车但无人跟进的车辆。举措:增加收车团队配置,收车处置池实现循环。建立存量车辆的阶段性收车计划。建立催收+收车联动机制,压实催收持续跟踪收车线索。利用车联网技术手段降本增效。

三是提升处置效率,降低处置成本。现状:车辆在库台次、平均在库天数、处置周期的费用是关键。举措:建立快速处置、司法处置相结合的车辆处置机制。加强对司法资源、律所力量的关注,缩短案件受理-司法判决-司法拍卖的时效。结合远程经销商力量,探索车辆快速收回后的经销商二手车快速处置机制。

四是联动渠道,提升处置价格。现状:现阶段商用车处置均价低,持续运营是根本解决之道。举措:二手车提高收车-(确权)-过户效率,降低车辆残值贬损。联合商用车集团,尝试与保值回购、二手车、再制造等项目联动,提升处置价格。探索与绿色慧联、经销商的再运营机制。

新能源商用车金融对于金融机构而言,风险管理的偏好更大,但市场需求具有刚性和可持续性。因此,我们需要将风控理念从传统的信贷审批模式转变为资产管理的模式,并做好全生命周期运营处置的准备。未来,资产管理将成为我们从回租信贷业态向经营性租赁和直租经营租赁业态转型的核心能力。因此,建议在这些领域工作的同行们,积极从资产保全的角度出发,加强资管能力的建设,以提升抗风险能力,并为未来的顺利转型打下坚实基础。